Advogado referência em Direito Bancário

Proteção estratégica contra abusos bancários e recuperação do seu equilíbrio financeiro

Defesa do Executado

Prestamos assistência jurídica especializada em casos de execução ou ação de cobrança proposta pelo banco, visando proteger os interesses dos nossos clientes e buscar soluções legais adequadas.

Gestão de Passivos Bancários Empresariais

Oferecemos soluções eficazes para a gestão de passivos bancários de empresas, proporcionando orientação jurídica especializada na renegociação e defesa de contratos financeiros.

Gestão de Passivos Bancários para Pessoas Físicas

Prestamos assistência na gestão de passivos bancários de pessoas físicas, auxiliando na renegociação de dívidas, defesa contra cobranças indevidas e proteção dos direitos financeiros individuais.

O que podemos fazer por você

Caro consumidor,

O Passivo financeiro de famílias e empresas tem levado ao aumento das Ações Judiciais Bancárias em nosso país. Receber uma citação judicial em ações de execução, monitória ou de cobrança, com um prazo de defesa de 15 dias, pode ser angustiante. Estamos aqui para oferecer uma solução personalizada para suas dificuldades financeiras.

Nossa equipe atua como seu guia, também em Ações Reestruturação de Contrato, garantindo o respeito aos seus direitos.

Priorizamos entender suas necessidades, ouvir suas preocupações e desenvolver um plano adaptado à sua situação. Buscamos soluções negociadas para obter os melhores resultados para você.

Adiar a resolução de seus débitos apenas prolonga o sofrimento. O primeiro passo para superar suas dificuldades financeiras é buscar orientação adequada, e estamos aqui para ajudar.

Ao contratar o Escritório de Advocacia Sérgio Pontes, você estará dando um passo importante em direção à solução de seus problemas financeiros. Nossa equipe dedicada fornecerá suporte, orientação jurídica e uma abordagem estratégica para ajudá-lo a recuperar sua estabilidade financeira.

Entre em contato conosco hoje mesmo para iniciar sua estratégia jurídica.

” A NOSSA DEFESA É SUA MELHOR AÇÃO “

Sergio Pontes

Saiba como a Lei do Superendividamento (Lei N° 14.181/21), salva os Devedores!

Caro cliente pessoa física, se boa parte de sua renda estiver comprometida com passivos financeiros de consumo, é possível obrigar as instituições financeiras a revisarem seus acordos.

Com uma técnica apurada, além da reestruturação dos contratos, podemos conseguir um prazo de carência e reduzir muito o seu saldo.

Por isso, conte com o apoio da nossa equipe jurídica especializada e resolva logo esse problema!

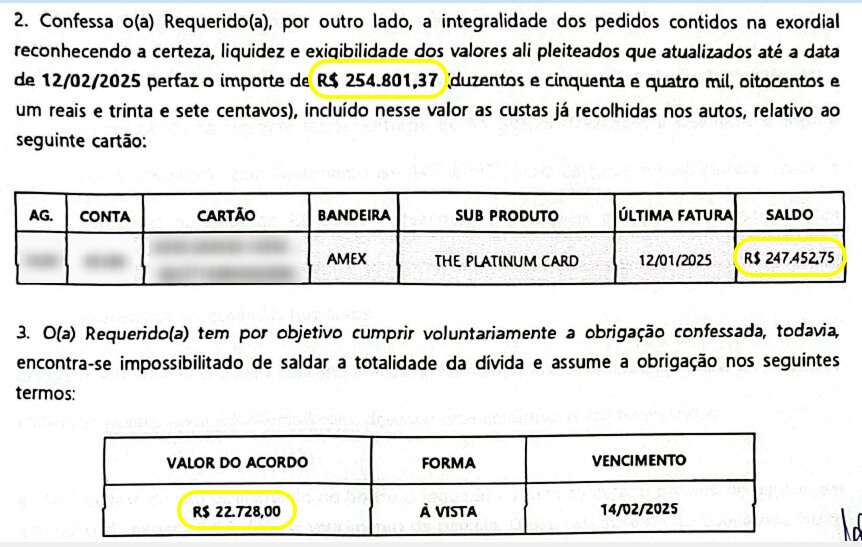

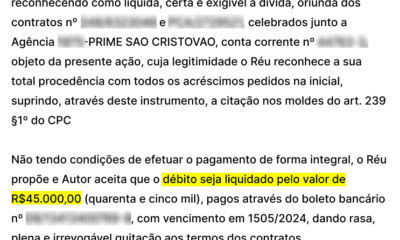

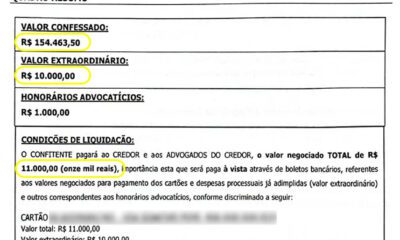

Veja alguns dos nossos resultados

Soluções personalizadas de quem já passou pela mesma dor Atuamos para impedir abusividade dos bancos nas ações judiciais

Juros Abusivos

Promover acordo de pagamento condizente com a condição do consumidor

Recálculo do Saldo Negativo

Afastar a Mora

Expurgar tarifas indevidas e venda casada

Fraudes em produtos bancários

Excluir Vendas Casadas

Devolução em Dobro do Indébito

10 Vantagens em contratar nosso Escritório em sua Defesa Judicial Bancária

- Segurança por ter à frente da demanda um profissional experiente e exitoso que buscará a proteção de todos os seus direitos;

- Atendimento personalizado ágil e honorários iniciais parcelados;

- Defesa Judicial fundada na mais atualizada legislação, doutrina e jurisprudência;

- Dilação do prazo para se reorganizar financeiramente;

- Atuação firme e criativa para propiciar um bom acordo judicial e evitar a penhora de bens;

- Plantão de dúvidas pelo WhatsApp (dias úteis, horário comercial);

- Voltar a ter liberdade e tranquilidade com as finanças;

- Grandes chances de descontos e baixa imediata no SPC, Serasa e SCR;

- Envio e assinatura de documentos via Web;

- Honorários de êxito parcelados;

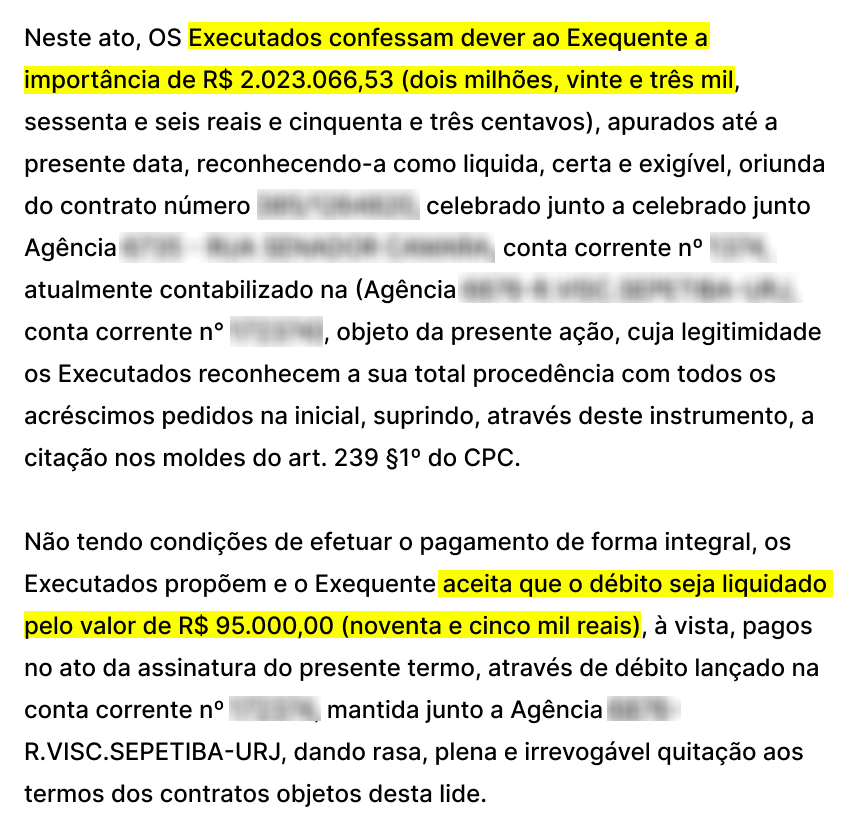

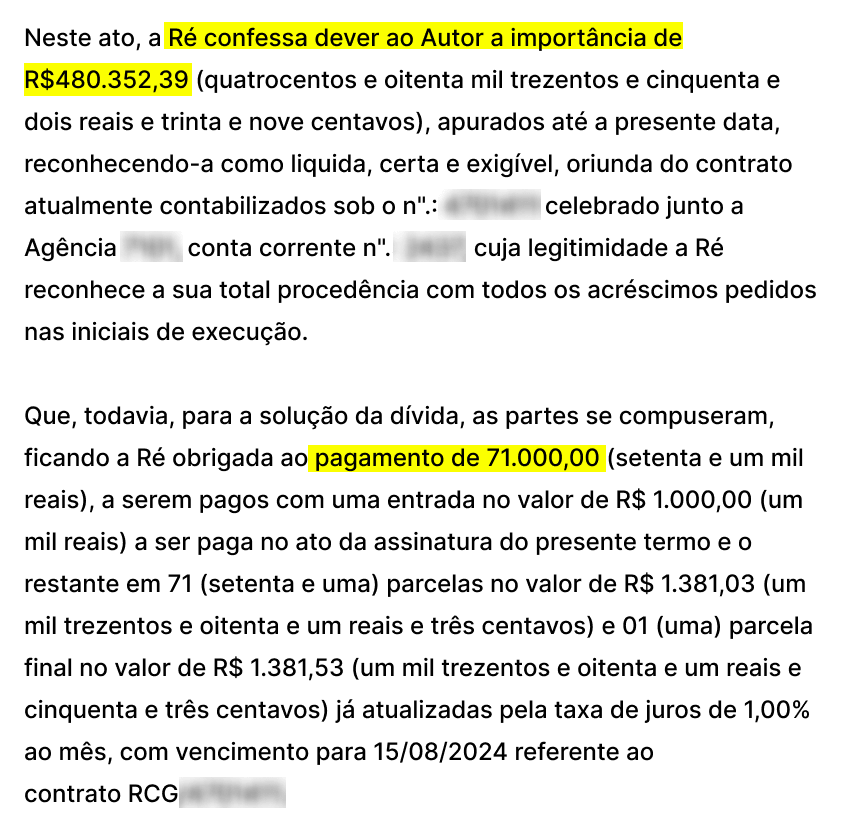

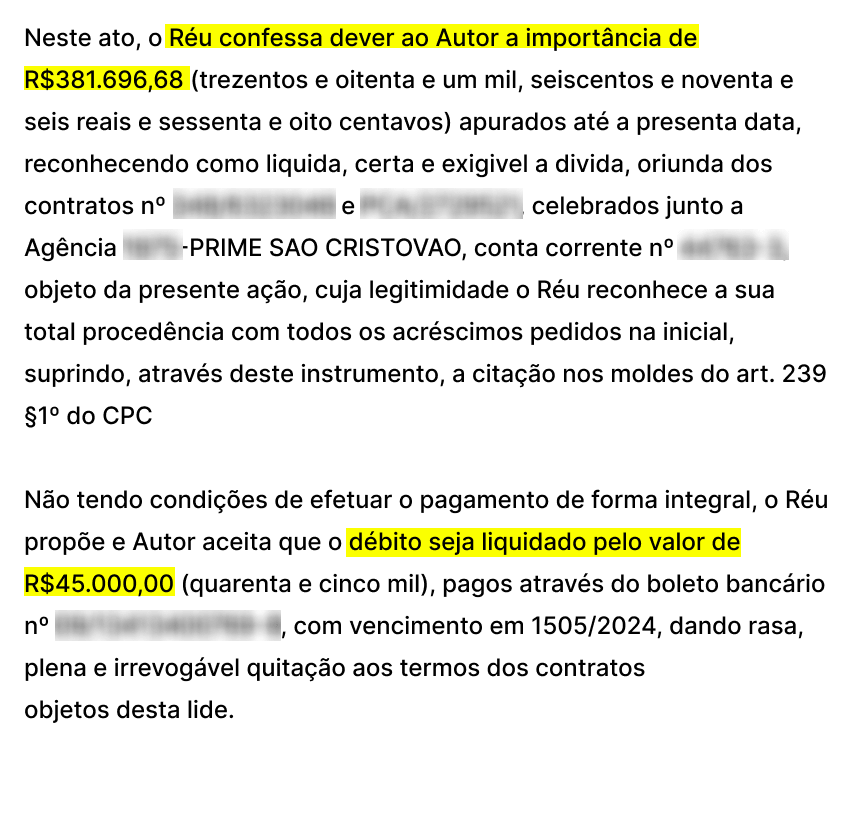

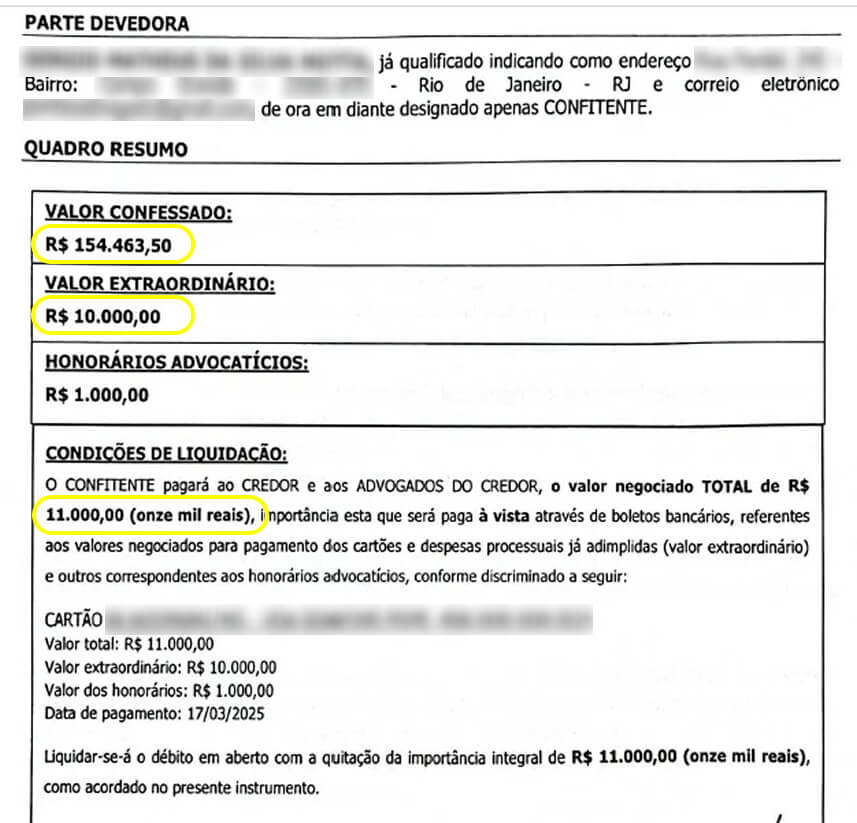

Veja abaixo, recentes casos de sucesso. Livre-se da ganância bancária como eles! Tempo médio de solução: 6 meses a 1 ano

Graça Medeiros

- “Consegui com a ajuda do Dr Sérgio reduzir meu débito com o Itaú em 93%!”

Lisiane Souza

- “Fiquei muito feliz e satisfeita com o escritório do Dr Sérgio, meu débito foi reduzido com o Santander em 62%!”

Felipe Cardoso

- “Eu conseguiu com o apoio do escritório do Dr Sérgio, uma redução do meu débito com o Banco do Brasil em 67%!”

Inoã Mota

- “Estou muito contente, meu débito foi reduzido em 42% com o Bradesco, recomendo os serviços do Dr Sérgio!”

Elisabeth Ribeiro

- “Eu recomendo os serviços do escritório do Dr Sérgio. Meu débito com a Caixa Econômica Federal, foi reduzido em 57%!”

Vanessa Wagner

- “Descobri o Dr. Sergio através do Google, consegui resolver um problema junto ao Santander que já tinha 2 anos, uma redução em 63% do meu débito”

Nossa Reputação

Admiração e Respeito

— Desembargador Wérson Rêgo

Recomendação

— Dr. Marcos Dessaune Advogado e Escritor – Autor do Livro: Teoria Aprofundada do Desvio Produtivo do Consumidor

Agilidade

— Ana Luisa Freitas – Analista de Inteligência de Produto Internacional, Grupo Globo

Competência

— Benjamin Fragneaud Físico Nuclear – Professor Universitário – Juiz de Fora – MG

Confiança

— Dra. Eridna Szpigel Phd Enfermagem – Winnipeg – Canadá

Transparência

— Bernardo Barbosa, jornalista, São Paulo-SP

Dúvidas Frequentes

-

- Juros abusivos

- venda casada

- taxas ilegais

- anatocismo

-

Em geral, os julgados consideram abusivos os juros remuneratórios (cobrados nos empréstimos/financiamentos) que excederem em mais de 50% os juros médios praticados pelo mercado na mesma época da contratação.

Ex.: Em, 10/01/2017 você pegou emprestado no Banco X, R$ 100.000,00, a juros de 3,2% ao mês, mas a média cobrada pelo mercado naquele mês (jan/17), segundo o Bacen, era de 2% para o mesmo tipo de contrato. Assim, como 3,2% supera em mais de 50% os juros médios (2%), os juros do seu contrato (3,2%) são abusivos e você poderá revê-los extrajudicialmente ou judicialmente, a fim de reduzi-los à taxa média (2%).

Para compreender melhor se os juros de um empréstimo/financiamento são abusivos, é necessário realizar uma análise contratual do seu financiamento para confirmar o real percentual de juros a ele aplicado e compará-lo com tabelas dispostas pelo Bacen. Parece uma tarefa fácil, mas não é, pois requer conhecimentos específicos para apurar tais valores que muitas vezes não correspondem ao que está descrito nominalmente no contrato.

Quando, o resultado da análise do contrato confirma os juros abusivos, é possível renegociá-lo e baixar o seu custo de modo considerável.

-

Venda casada consiste em acrescentar nos contratos, produtos/serviços não solicitados pelo mutuário, tais como: empréstimo + seguro; empréstimo + capitalização; empréstimo + cartão de crédito.

-

As taxas que os bancos não podem cobrar por violarem normas, são:

→ Pacotes de serviços essenciais

Todos os clientes bancários têm direito de não pagarem tarifas se optarem pelo pacote de serviços essenciais, que fornecem um número limitado de serviços a custo zero para o consumidor. Além disso, todos os bancos devem oferecer, de maneira gratuita, um pacote de Serviços Essenciais – o que nem sempre ocorre, já que as instituições financeiras tendem a dificultar o acesso ao pacote gratuito.

Os serviços considerados essenciais pelo Conselho Monetário Nacional (CMN) são o fornecimento de cartão de débito, realização de até quatro saques mensais e fornecimento de até dois extratos mensais. Acesso ao Internet Banking, tarifa e compensação de cheques e tarifa sobre duas transferências de valores mensais entre contas do mesmo banco também não devem ser cobradas.

→ Tarifa de manutenção em conta salário

A tarifa de manutenção em conta salário é proibida pelo Banco Central. As instituições financeiras devem também fornecer um cartão magnético, dois extratos por mês e até cinco saques gratuitos ao correntista.

→ Tarifa de emissão de carnês e boletos (TEC)

A cobrança de tarifas para emissão de carnês e boletos, também conhecida como TEC, é expressamente proibida pelo Banco Central. Por isso, o banco não pode repassar para o cliente eventuais custos de emissão de carnês ou boletos de pagamento.

→ Tarifa de abertura de crédito (TAC)

A Tarifa de Abertura de Crédito (TAC) é uma tarifa comumente cobrada por instituições financeiras. A TAC, no entanto, não pode ser cobrada quando o cliente já tem um relacionamento com o banco.

O Banco Central só permite a cobrança desta tarifa quando o consumidor não possui conta corrente na instituição.

→ Tarifa de atualização de cadastro

Muitos bancos cobram dos correntistas tarifas de atualização de cadastro. Esta prática é abusiva e considerada ilegal.

O banco só está autorizado a cobrar uma tarifa para pesquisa em serviços de proteção ao crédito, para contratação de crédito e arrendamento mercantil e na abertura de conta corrente ou poupança.

→ Cobrança de segunda via de cartão

Nenhum banco pode cobrar tarifas adicionais do cliente caso envie novos cartões, seja de crédito ou débito, ao correntista sem a sua expressa solicitação. Em caso de perda, furto, roubo ou danos ao cartão antigo, entretanto, a cobrança segue sendo permitida.

-

É a capitalização dos juros, não admitida legalmente, mesmo que expressamente convencionada em contrato, salvo em operações regidas por normas especiais.

Exemplo ilustrativo de anatocismo

Um título de R$100,00 com valor de mora de 1% ao dia, vencido há 3 dias, com acúmulo do juro ao valor principal do título:

1º dia: R$100,00 + $1,00 = $101,00

2º dia: R$101,00 + $1,01 = $102,01

3º dia: R$102,01 + $1,02 = $103,03Neste exemplo há acréscimo de R$ 0,03 (três centavos) em consequência dos juros sucessivos adicionados ao valor principal de R$100,00 mais o valor da mora diária de R$1,00; ao passo que, se o cálculo incidisse sobre o valor principal caberia somente o acréscimo de R$1,00 (uma unidade monetária) ao dia totalizando apenas R$103,00.

Como a maioria dos contratos bancários praticam o Anatocismo, os valores emprestados, dependendo do nº de parcelas, podem ter de ser devolvidos com um ágio de mais de 200%. Ex.: Pegou emprestado R$ 10.000,00 e devolveu 48 meses depois, R$ 30.000,00.

Para o STJ a prática do Anatocismo é permitida se for informada explicitamente pelo Banco em contrato. Para juristas renomados e o STF, o Anatocismo é prática proibida por lei no Brasil.

Então, se você tiver de fazer a Revisão do seu contrato, não custa incluir o Anatocismo na discussão.

-

Caso o cliente suspeite que em seu contrato há juros exagerados, venda casada, taxas ilegais e/ou anatocismo, deve procurar um especialista para realizar uma revisão contratual do seu empréstimo/financiamento, a fim de confirmá-las.

A análise contratual servirá de base para o cliente pleitear junto à instituição financeira ou ao judiciário o desconto dos valores.

-

Análise contratual é o exame apurado das cláusulas de um contrato bancário com a finalidade de identificar práticas abusivas e apontar o possível valor de redução ou eliminação de uma dívida com as financeiras ou bancos.

Com a análise em mãos, o consumidor terá um instrumento jurídico para negociar melhor com o Banco uma eventual alteração de prazos e abatimento de valores das parcelas.

Os honorários para a análise variam conforme a complexidade do caso e são informados após a leitura prévia do contrato.

-

De início, destaco que o grande diferencial da minha consultoria é que, exceto o primeiro contato com a assessora, nos demais, você será atendido diretamente por mim, através dos diversos canais disponibilizados: telefone, WhatsApp, email, vídeo etc.

Com vasta experiência em contratos bancários, analiso detalhadamente o seu caso, formulo um Legal Design (Plano de Solução) para ser validado e colocado em prática junto ao Banco.

Como é um trabalho personalizado, onde me dedico minunciosamente ao caso, a taxa de êxito nas demandas em que atuo é de mais de 80%.

-

Preencha o formulário na página inicial do site e aguarde meu telefonema para um bate papo preliminar, no qual vou querer entender a sua demanda e tirar suas dúvidas, a fim de firmarmos uma parceria de ação junto ao Banco.

Se confirmarmos a parceria, já adianto que vou precisar da cópia do contrato bancário para dar início ao Legal Design (Plano de Solução). Caso não a tenha, tente obtê-la nos seguintes locais: gerente da conta; internet banking; Ouvidoria do Banco ou solicitando pelo site: www.consumidor.gov.br

Munido do contrato, lhe enviarei uma proposta de prestação de serviços, onde incluirei a análise do contrato, a negociação extrajudicial e eventual ação revisional.

-

Nada é absoluto nessa vida, mas quando algo é feito com método e expertise tende a dar resultados positivos.

É importante que o cliente saiba que assinou um contrato com o Banco, e contratos devem ser cumpridos. Ou seja, o Banco tem em mãos um documento que lhe dá o poder de cobrar a dívida integralmente. Contudo, verificadas as abusividades no contrato, eles tendem a renegociá-lo extrajudicialmente e adequá-lo às condições financeiras do cliente, uma vez que perdem dinheiro e tempo com ações judiciais.

-

Os Bancos demonstram muito mais respeito quando tratam com advogados dos seus clientes, pois sabem que seus discursos e coerções serão combatidos na devida proporção.

Os clientes têm declarado que a contratação dos meus serviços os deixou mais seguros, calmos e livres para focar em outros assuntos da sua vida profissional e pessoal, pois simplesmente dizem: “trate com o meu advogado”.

O bom disso tudo é que cuido pessoalmente do seu caso.

Assim, com a análise personalizada, a negociação é fundamentada em dados concretos e normas legais pertinentes, proporcionando a busca da solução mais adequada à sua situação financeira.